Как заработать на вкладах

18.12.2018Инвестирование свободных средств – это не просто пристройка «лишних» денег, но и признак финансовой грамотности. Чтобы точно понимать, как заработать на вкладах, нужно заблаговременно изучить все возможные варианты – в каком случае вложенные деньги помогут лишь немного накопить, а в каком – весомо увеличить ежемесячный доход.

Что такое вклад, виды вкладов

Вклад – это определенная сумма денег, передаваемая банковской организации или инвестируемая в некий объект с целью получения прибыли. Доход получают за счет процента по вкладу или курсовой ценовой разницы. В первом варианте профит достигается за счет финансовых операций, «прокрутки» вложенных денег.

Вкладчиком может стать любой человек, владеющий средствами. Гражданство значения не имеет.

Существуют различные виды вкладов

Существует множество классификаций вкладов, в зависимости от параметра сравнения:

- срочные и до востребования;

- сберегательные, накопительные и универсальные;

- рублевые, валютные, металлические;

- депозитные, инвестиции в различные сферы.

Рассмотрим значение основных видов:

- Срочный вклад открывается на определенное время, раньше которого снимать деньги будет крайне невыгодно. Для того, чтобы можно было потребовать назад свои капиталы без ущерба, существует вклад «до востребования». Как правило, процент по первому виду выше.

- Депозитный вклад – деньги или ценные бумаги, хранящиеся в финансовом учреждении. Банк совершает с капиталом различные операции, а вкладчик получает за это фиксированную процентную ставку. Депозит может быть трех вариантов: классический, с возможностью пополнить счет и снять/положить денежные средства.

- Металлический – счет в банке, для открытия которого потребуется купить драгоценные металлы. Доход от вклада напрямую зависит от рыночной стоимости приобретаемой ценности.

- Банковский вклад будет полезен для сохранения денежных средств, для накопления и для получения прибыли.

Металлический счет – вклад в драгоценные металлы

Как заработать на банковских вкладах

Наиболее легким способом финансовых вложений в банковскую систему является инвестирование. Вкладчик совершает минимум действий в процессе роста прибыли. Банк управляет денежными средствами клиента на свое усмотрение, увеличивая их доходность.

Но не со всеми кредитно-финансовыми учреждениями следует вступать в деловые отношения, чтобы как можно выгоднее заработать на вкладах в банках. Нередко поступающие от них многообещающие предложения приводят к денежным потерям, и даже к краху.

На что обращать внимание

При выборе вклада важно учитывать ряд существенных моментов;

- период действия соглашения (краткосрочный, среднесрочный и долгосрочный депозит);

- процентная ставка и начисление дивидендов (процент можно снимать ежемесячно или в конце программы);

- капитализация вклада (каждый последующий процент начисляется на «тело» вклада + предыдущие проценты);

- возможность динамично распоряжаться счетом (снять или пополнить);

- возможность открыть вклад дистанционно;

- надежность финансовой организации.

Краткосрочные депозиты менее выгодные из всех существующих. Капитализация имеет смысл лишь при долговременных вкладах.

Капитализация при долговременных вкладах

Стоит обратить внимание на ограниченные банковские предложения. Кредитные учреждения идут на сезонные программы, чтобы конкурировать с крупными игроками и привлечь клиентов.

Как выбрать банк

Чтобы найти подходящую организацию для инвестирования денег, эксперты рекомендуют предварительно выполнить ряд шагов:

- изучить топ лучших финансовых учреждений от рейтинговых агентств (лучше российских);

- посетить официальный сайт ЦБ РФ для получения данных (информация доступна всем);

- просмотреть портал Банки.ру (сведения более доходчивы, чем сухая финансовая отчетность);

- обратить внимание на важные критерии при анализе деятельности финансовой организации: рост активов, объев уставного капитала, наличие филиалов;

- изучить статистику отзывов в интернете и репортажей в СМИ;

- проанализировать размер процента ставки открываемого вклада (завышение = сомнение) и его страхование (сведения можно взять в интернете);

- обратить внимание на наличие/отсутствие проблем при выполнении каких-либо операций;

- выявить наличие изменений в графике работы и количестве штата.

Для инвестирования денег надо тщательно анализировать банковскую сферу

К поискам нужного банка для инвестиционного сотрудничества нужно подойти основательно, но не затягивать процесс.

Как открыть

Чтобы открыть вклад, фактически может понадобиться только личное присутствие с паспортом и денежные средства. Алгоритм действий:

1) Тщательно проанализировать рынок и выбрать подходящий банк. При оценке учреждения делать упор на пункты: процентная ставка (пенсионное удостоверение увеличивает показатель), период вложения, допустимость пополнения/снятия средств со счета, условия.

Необходимо тщательно проверять условия депозита

2) Посетить ближайшее отделение выбранного финучреждения. При себе необходимо иметь паспорт и деньги.

3) Подать сотруднику банке заявление на открытие вклада (бланк выдаст офисный работник организации).

4) Внимательно прослушать всю информацию от работника банка о предоставляемых услугах. Сделать это нужно, даже если человек самостоятельно ознакомился с данными на официальном сайте. Всегда есть вероятность, что банк изменил условия или клиент неправильно трактовал сведения.

5) Выбрать подходящий депозитный счет (из предложенных).

6) Подписать и получить на руки договор. Как правило, вместе с документом дают различные информационные листовки. Подписывая договор, нужно тщательно проверить все личные сведения.

Вклад, открытый во второй половине рабочего дня, начнет функционировать с последующего.

Сколько нужно вложить

Если цель вложений – накопление денежных средств, сумма может быть любой, но менее 1000 рублей. Чтобы прибыль от депозитов была заметной и значительной, нужно инвестировать около 4-5 миллионов рублей. При современных условиях, чтобы доход в месяц составил 10 т. р., следует положить на банковский счет 1,4 млн р.

Для дохода в 10 т.р. нужен вклад на 1,4 млн.

При этом нужно тщательно следить за непостоянной экономической ситуацией. Банк-партнер может обанкротиться или поменять предложения, негосударственное финансово-кредитное учреждение – потерять лицензию. Нельзя просто надеяться на пассивный доход, нужно реагировать на все перемены.

Как начисляется процент

Банк не только сохраняет денежные средства вкладчика, но и распоряжается ими, увеличивая свой капитал. Такие взаимовыгодные условия дают возможность и клиенту получить поощрение в процентном отношении от вклада.

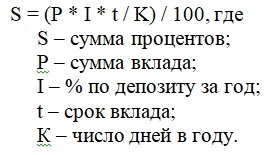

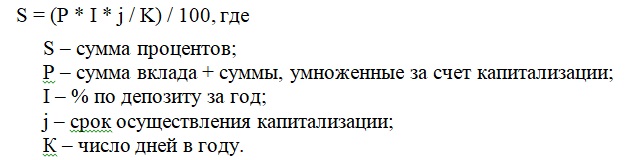

Расчетные формулы для суммы процентов:

1) Упрощенный.

К примеру, инвестиция в 200000 рублей на 1 год, под 10,5%, принесет доход: (200000 * 10,5 * 365 / 365) / 100 = 21000.

Существует две формулы расчета процентов – упрощенная и сложная

2) Сложный (с капитализацией).

К примеру, под 10% вложены 200000 на 5 месяцев с капитализацией: (200000 * 10,5 * 30 / 365) / 100 = 1726 рублей.

Существующие риски

Основной риск – банкротство. Репутация банка не должна быть сомнительной. Завышенные ставки – дефицит денежной массы. Инвестиции вкладчиков – возможность приобрести их. Имеется и ряд иных рискованных моментов:

- Реинвестирование. Если вкладчик не владеет определенными знаниями, лучше не сосредотачивать средства в одной кредитной организации.

- Инфляция. Процентная ставка должна быть выше, чем % инфляции.

- Налоги. В случае роста ставки на 5% в соотношении к ставке рефинансирования, налог на излишек суммы составит 35%.

- Депозиты на длительное время. Ставки могут подняться, но не распространяясь на существующие вклады.

- Скрытые комиссии, смазанные требования. Необходимо досконально изучать условия договора.

Чтобы избежать существующих рисков, нужно внимательно читать все условия договора.

ТОП банков

Банковские вклады различных кредитно-финансовых организаций могут существенно отличаться. Внизу представлена сравнительная таблица банков по важным параметрам.

| Банк | Максимальный процент | Минимальный взнос | Способ открытия | Управление счетом | Наличие бонусов |

| Сбербанк | 8,80% (зависит от срока) | от 1 рубля до 30 т. р. (зависит от вклада) | при личном обращении, через Сбербанк онлайн и банкомат | имеется | Льготные условия по ипотеке и потребительскому кредиту |

| Тинькофф банк | 9,83% | 50 т. р. | в режиме онлайн, через мобильное приложение | имеется | всем вкладчикам дарится дебетовая карта |

| Ренессанс кредит | 9,75% | 1 т. р. | личное посещение офиса, интернет-банк | зависит от вида вклада | нет |

| Россельхозбанк | 10,9% | от 10 рублей | в отделениях банка, дистанционно | имеется | карта «Амурский тигр» бесплатно |

| Газпромбанк | 8,0% | 15 т. р. | лично в отделении или через терминал | частично, зависит от вклада | Нет |

| Альфа-Банк | 9,8% | от 10 т. р. до 3 млн | личное посещение офиса, интернет-банк | зависит от вклада | для некоторых вкладов предусмотрены акции |

Все перечисленные банки принимают участие в государственном страховании вкладов, то есть, депозиты до 1,4 млн р. застрахованы.

Банки различаются по основным параметрам депозитов

Помимо данных организаций, в российском банковском сегменте есть и более мелкие игроки. Их также не нужно сбрасывать со счетов, поскольку они время от времени предлагают вклады на выгодных для клиента условиях.

Советы новичкам

Чтобы не прогореть на вкладах и приумножить свой доход, бывалые вкладчики советуют:

- Тщательно оценивать деятельность финансовой организации, риски и доходность по вкладам.

- Вкладывать только свободные деньги.

- Если средств достаточно для нескольких депозитов, то лучше «не класть яйца в одну корзину».

- По возможности выбирать долгосрочные вклады с капитализацией.

- Не снимать деньги в течение всего срока.

- Пользоваться программами с ограниченным предложением.

Эти советы не смогут полностью обезопасить вклад, тем более спасти от форс-мажорных обстоятельств. Но они будут нелишними для новичков.

Альтернатива депозитам

Депозиты хороши для накопления определенной суммы, но очень часто не подходят для регулярного дохода. Существуют альтернативные способы, как стабильно зарабатывать на вкладах.

Недвижимость

По степени доходности ничем не уступают депозитам. Разница в том, что при банковских вкладах лучше пользоваться собственными средствами. Тогда как недвижимость можно приобрести в ипотеку, имея лишь первоначальный взнос.

Есть два способа заработка:

- купить жилье на этапе строительства или без отделки, сделать дизайнерский ремонт и продать дороже первоначальной цены;

- сдавать в аренду.

Второй вариант подойдет и для квартир, и для коммерческой недвижимости.

Единственный минус – требует определенного капитала (даже для покупки в ипотеку). Среди плюсов можно отметить высокую доходность (до 20%), низкие риски, возможность пассивного дохода.

Покупка недвижимости – способ стабильного и надежного заработка

Покупать недвижимое имущество лучше всего на спаде. Максимально выгодной такая покупка будет в крупных городах, где квартиры только растут в цене.

Акции и облигации

Ценные бумаги – более прибыльное вложение, но и сопряжено с большими рисками, особенно для новичка и непрофессионала.

Вложение в бумаги имеет ряд особенностей:

- облигация – это долговая бумага, а акция – некая доля компании, вкладывать впервые – значит, кредитовать компанию или банк, во втором – быть совладельцем;

- прибыль поступает за счет дивидендов и курсовой разницы при продаже акций/облигаций;

- по облигациям процентная ставка, как правило, выше, чем по накопительному вкладу;

- доходность с акции может увеличиться почти в 2 раза (200%). Но и убытки способны достигнуть 90 % от стоимости.

Среди минусов можно отметить высокие риски и требования определенных знаний рынка. К плюсам относятся – минимальные вложения (от 5т. р.), высокая ликвидность (можно быстро продать), высокую доходность (при правильном подходе).

Валютный рынок

Наиболее востребованные на сегодня валюты – ЕВРО, доллар, японская иена, китайский юань, швейцарский франк.

Валютный рынок — один из востребованных способов заработка

К достоинствам можно отнести:

- высокая доходность (до 100%);

- доступность (может начать любой желающий);

- низкий стартовый капитал;

- высокая скорость обмена валют в любом банковском учреждении;

- на данный способ не влияет инфляция (если правильно отслеживать динамику).

Существует два способа заработка:

- играть на специальных площадках (Форекс, ММВБ);

- покупать в банках валюту и иметь доход с курсовой разницы.

Оба способа достаточно рискованны. А первый требует специального обучения и способности управлять эмоциями.

Драгметаллы

В кругу некоторых экспертов бытует мнение, что это золото – это единственная «тихая гавань» для инвестиций в ближайшее время. Небольшая доходность (до 15%) и высокая банковская комиссия не перекрывают плюсов:

- надежность;

- сохранение ценности вложенных денег;

- легкость вложения (не нужно ни каких специализированных знаний);

- минимум рисков.

К драгоценным металлам, помимо золота, относятся – серебро, палладий и платина.

Драгметаллы – «тихая гавань» для денежных вложений

Криптовалюты

После стремительного подъема цифровые деньги немного просели. Но все еще очень популярны для возможного заработка. Широкую известность приобрела первая криптовалюта – биткоин. Но есть еще Litecoin, Ripple, «Эфир» (Ethereum) и др.

Получение прибыли ничем не отличается от покупки обычной валюты (купить дешевле, продать дороже). Но поступление в оборот у данной денежной единицы абсолютно иное – через специфические процедуры – майнинг, форжинг, ICO. Преимущества:

- быстрый и стремительный доход (до 1000%);

- не требует налоговых отчислений;

- не влияет инфляция.

Недостатков существенно больше:

- высокая волатильность и низкая предсказуемость;

- высокие риски;

- много мошенников в сфере продаж криптовалют;

- не во всех странах принимают, как денежную единицу;

- ничем не обеспечены;

- отсутствие гарантий.

Самый неоднозначный способ заработка. Даже среди опытных экспертов нет единого мнения, что ждет криптовалюту – крах или подъем.

Криптовалюта – самый прибыльный и самый высокорискованный способ заработка

Иные варианты

Существует множество других методов для зарабатывания денег на вкладах. А именно:

- ПИФ (паевые инвестиционные вклады). Суть вложения – доверить средства управляющей компании. Прибыль – до 17% годовых. Подойдет для крупных вкладов (от 50 т. р.).

- ПАММ-счет в брокерской фирме. Брокер вкладывает инвестиции в прибыльные проекты, доход с которых делится между ним, вкладчиков и сайтом-посредником. Способ имеет высокие риски.

- Частное кредитование. Предполагает два варианта исполнения – частные кредиты и обращение в МФО. Имеет высокую доходность (до 30%). Доход может быть пассивным. Минимум временных затрат. Минусы – отсутствие страхования рисков, можно попасть на незаконную деятельность МФО, ограничение по вложениям – 1,5 млн р. (привлечение средств физ. лиц в микрофинансовую организацию).

- Краудфандинг. Вложение денег в проекты, существующие только на «бумаге». Инвестирование идей также высокорискованный бизнес.

- Открытие собственного бизнеса. Требует большого количества свободного времени. Большие риски погореть на стартапе.

- Покупка антиквариата и предметов искусств.

Итак, существует большое количество способов заработка на вкладах. Если грамотно и наперед проанализировать все варианты, можно подобрать максимально подходящий, и не только сохранить средства, но и приумножить их. Самым востребованным способом, хоть и не самым прибыльным, является банковский депозит.