Как вернуть деньги за страховку по кредиту

03.12.2018

Содержание статьи

- Закон о страховании

- Почему банк навязывает страховку, какие использует приемы и законно ли это

- Чем интересна страховка для банка

- Плюсы и минусы наличия страхового договора

- Какие виды страховок можно вернуть в 2019 году

- Возврат страховки в первые 14 дней

- Возврат страховки при непогашенном кредите после 14-ти дней

- Возврат страховки при досрочном погашении

- Возвращать страховку самому или через юристов

Во время оформления кредитных соглашений клиентам навязчиво предлагается приобрести страховой полис. Но иногда менеджеры просто молча включают стоимость услуги в сумму кредита, даже не подумав уведомить заемщика.

Раньше вернуть затраченные на страховку деньги позволялось в короткий срок — 5 дней после подписания бумаг. С начала 2018 года этот срок увеличили до 2-х недель. Однако, банки различными способами не дают заемщикам воспользоваться этим правом, зарабатывая огромные суммы денег.

Навязывание услуг страхования

- Закон о страховании

- Почему банк навязывает страховку, какие использует приемы и законно ли это

- Чем интересна страховка для банка

- Плюсы и минусы наличия страхового договора

- Какие виды страховок можно вернуть в 2019 году

- Возврат страховки в первые 14 дней

- Возврат страховки при непогашенном кредите после 14-ти дней

- Возврат страховки при досрочном погашении

- Возвращать страховку самому или через юристов

Закон о страховании

До 2016 года российские граждане не могли получить средства обратно, если фактически уже подписали договор с банком о страховании. Им приходилось подавать исковые заявления в суд, чтобы он помог решить этот вопрос, но предварительно требовалось предоставить доказательство того, что банк специально навязал эту услугу.

Как же сегодня вернуть деньги за страховку по кредиту? По указанию ЦБ финансовые учреждения не вправе отказывать заемщикам в возвращении денег. Период охлаждения, когда клиент может передумать и разорвать ранее подписанное соглашение, равняется 14 дням.

Нормы, регулирующие взаимоотношения в области кредитования и страхования, приводятся в нескольких нормативно-правовых актах.

В статье № 927 ГК РФ установлено, что обязательность страхования должна подтверждаться законодательством России, а согласно ст. 935 ГК, никто не может возложить на граждан РФ обязательство застраховать жизнь со здоровьем.

В Законе РФ № 4015-1 от 27.11.1992г. «Об организации страхового дела в РФ» говорится, что покупка полиса осуществляется по собственному желанию физического лица. Основываясь на эти документы, заемщики вправе отказываться от дополнительных услуг страхования рисков, даже когда менеджеры навязывают их.

По закону, от некоторых видов страхования можно отказаться

Если клиент оформляет ипотечный кредит, то страховать приобретаемое имущество от возможных повреждений или уничтожения по закону он обязан. Данное положение регулируется в законе № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)». Там же оговаривается право страховать ответственность за невозврат заемных средств, но исключительно по взаимной договоренности банка и заемщика.

Кроме того в законе «О защите прав потребителей» продавцам запрещено вынуждать покупателей приобретать тот или иной товар (услугу) только после покупки другого товара (услуги). Поэтому банки могут требовать страховать только то имущество, которое будет объектом залога.

Внимание! Заемщики вправе возвращать деньги по ипотеке за услуги по страхованию жизни, здоровья, титула. Исключение составляет лишь страховка залогового имущества.

Почему банк навязывает страховку, какие использует приемы и законно ли это

Сотрудники банков требуют от заемщиков застраховать жизнь со здоровьем, а также риск потери работы. Эти услуги относятся к необязательным, если подписываются соглашения о выдаче необеспеченных потребительских кредитов. Но работники финансовых учреждений, обычно, умалчивают о необязательности покупки полисов. Наоборот, они говорят, что без страхования кредит не одобрят или первоначальная ставка повысится сразу на несколько пунктов.

Необязательные услуги страхования, предлагаемые банками

Более грамотные клиенты путем несложного подсчета на калькуляторе выясняют, что даже при повышении процента по кредиту итоговая переплата будет меньше. Немало заемщиков дают согласие на оформление полисов, планируя за следующие 14 дней отказаться от услуги и вернуть деньги. Получив соответствующее заявление, в ответ банки повышаются процентные ставки.

На практике кредитными менеджерами применяется ряд уловок, позволяющих принудить клиента согласиться на финансовую защиту:

- При заполнении заявки работник банка говорит, что включив в договор услугу страхования, заемщик получит больше шансов на одобрение займа.

- Условия того или иного кредита обычно представляются в двух вариантах: с высокой годовой ставкой или с низкой, но с оформление страхового полиса. В этой ситуации менеджеры предлагают клиентам подсчитать итоговую переплату по кредиту с повышенным процентом, умалчивая о том, что договор со страхованием обойдется дороже. Законом не запрещается устанавливать стоимость услуг по усмотрению организаций, поэтому банки пользуются свои правом в полной мере.

- Иногда сотрудники финансовых учреждений не требуют покупать страховой полис, а идут на хитрость и пытаются подключить заемщиков к коллективному страхованию. Банк числится, как посредник между страховой фирмой и клиентом, а помимо оплаты за участие в программе, выплачивается комиссия банку.

Внимание! В некоторых случаях условия кредита без страховки бывают намного хуже, чем с ней. Поэтому потенциальным должникам следует внимательно ознакомиться с текстом договора, на основании чего либо согласиться с более выгодным предложением, либо пойти в другой банк, где условия будут прозрачнее и лучше.

Чем интересна страховка для банка

Часто финансовыми организациями открываются дочерние страховые компании либо заключаются соглашения со сторонними страховщиками. В обоих случаях банки получают хорошую прибыль, если заемщики подписывают кредитные договора, в которых уже включены соответствующие пункты или предоставляют им отдельные договора страхования.

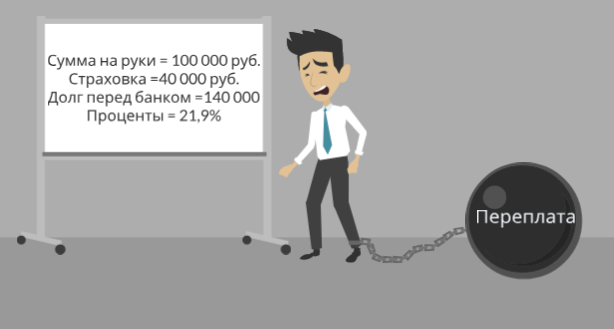

Включая допуслуги в сумму кредита, банковские организации зарабатывают на повышенных процентных ставках, хотя клиентам предоставляется договор, где указана вполне подъемная ставка. Если согласиться на эти условия, то на руки можно получить сумму после вычета стоимости страховки. Вот простой пример в таблице:

| Кредит без страхования | Кредит со страхованием | |

| Сумма наличными | 200 000 р. | 180 000 р. |

| Стоимость страховки | 0 р. | 20 000 р. |

| Итоговая переплата за год по договору | 30 000 р. | 30 000 р. |

| Реальная переплата | 30 000 р. | 50 000 р. |

| Реальный размер процентной ставки | 15% | 25% |

В результате выходит, что человек взял кредит под более высокую ставку, чем ожидал. Кроме этого, банки вправе не включить сумму полиса в тело кредита, а добавить ее сверх суммы по договору. Итоговая переплата получается очень значительная, особенно, если займ берется на длительный срок.

Как банки увеличивают ставку после включения стоимости страховки

Плюсы и минусы наличия страхового договора

Страхование всегда выгодно банкам. Они таким способом минимизируют наступление рисков, не оплачивая ни копейки из собственного кармана страховым фирмам. А вот заемщикам страховой полис приносит непредвиденные растраты.

Главным преимуществом страхования считается спокойствие для клиента. Наличие на руках полиса позволяет вообще не думать о непредвиденных обстоятельствах, из-за которых станет невозможно исполнить финансовое обязательство. Ведь в любой момент можно потерять работу или трудоспособность.

Оформление полиса имеет и отрицательные стороны. В первую очередь, это появление больших расходов, что очень неприятно для заемщика. Ведь он берет займ, потому что ему не хватило собственных денег, а тут еще приходится платить за ненужную ему страховку. Особенно, если учесть, что страховщики не всегда погашают кредит за должника после наступления страхового случая. Финансовая компания может не возместить ущерб, воспользовавшись подходящим ограничительным фактором.

Со страховкой кредит выплачивать становится тяжелее

Важно! Принимая решение о приобретении страховки, нужно тщательно изучить текст договора, а затем выяснить правила перечисления компенсационной выплаты банку.

Какие виды страховок можно вернуть в 2019 году

Кредитование предполагает дополнительно оформлять услуги , сопровождающие залоговые займы, на добровольной и обязательной основе. Страховые полисы, от которых невозможно отказаться:

- КАСКО при автокредите — приобретается по требованию банка застраховать покупаемый автомобиль;

- Страхование недвижимого имущества — применяется в ипотечном кредитовании и выдаче займа под залог помещений.

Страховать залоговое имущество требуется по закону

В остальных ситуациях дополнительные услуги, включаемые в кредитный договор, считаются добровольными.

Согласно законодательству, заемщики вправе получить обратно деньги за страховку по программам:

- кредитные карточки;

- потребительские займы;

- кредиты на товары, услуги и др.

Страховать возникновение рисков во время оформления договоров абсолютно законно, со стороны финансовых учреждений нет никаких нарушений. Эти услуги являются добровольными и предлагаются всем лицам. Если они относятся к обязательным видам, заемщики не вправе отказываться от покупки полисов.

Возврат страховки в первые 14 дней

Когда должник заявляет о своем желании в действующий период охлаждения, ему не составит труда забрать сумму средств за страхование жизни, здоровья и т.д. Для этого надо за 14 дней со дня заключения договора, составить заявку на аннулирование полиса, затем передать бумагу страховой фирме. Нужно обязательно указать реквизиты расчетного счета, куда будет отправлена выплата. Страховщик по закону имеет в распоряжении только 10 дней для перечисления денег заявителю.

Возврат денег в первые 2 недели проходит легко

Внимание! Полис начинает действовать сразу. Чем позже гражданин обращается за возвратом средств, тем меньшую сумму он получит. Страховщиком рассчитывается цена услуги за время, фактически прошедшее с подписания документа. Затем вычитается соответствующая сумма, а клиенту выдается остаток.

Разработанной единой инструкции возвращения страховки нет. Иногда банками позволяется совершать подобные операции через их офисы. Бывает, что отделение страховой фирмы не работает в городе, где проживает заемщик. Ему приходится отправлять заявку заказным письмом.

Нюансы в законе о возврате страховки в период охлаждения

Нормы, представленные в законодательстве, не применяются в соглашениях коллективного страхования. Они действуют, когда граждане подписывают документы напрямую со страховыми фирмами.

Банкам выгодно навязывать клиенту допуслугу, согласно которой он просто участвует в коллективной страховке. Важно понимать, что деньги вернуть даже за первые 2 недели сложно. Ведь по факту банк является посредником, а заемщик лишь присоединился к участию в одной программе. Однако, если в ходе судебного заседания клиент докажет, что страховую услугу ему навязали, то он сможет получить деньги обратно, причем совершенно не важно, какого вида был договор страхования: коллективный или индивидуальный.

Внимание! Подключать страхование по коллективному договору любит банк ВТБ совместно с дочерней компанией «ВТБ Страхование». В кредитных соглашениях, оформленных после 01.02.17г., действуют именно коллективные полиса. Вернуть за них деньги практически невозможно.

Возврат страховки при непогашенном кредите после 14-ти дней

Как можно вернуть деньги за страховку жизни после истечения 2-недельного срока? Возвратить их на основании нового закона будет труднее, чем непосредственно в течение периода охлаждения. Но бывают случаи, когда отсутствует необходимость сразу составлять исковое заявление в суд. Сначала надо обсудить этот вопрос с банком.

Сегодня несколько финансовых учреждений с целью повышения своего уровня лояльности, позволяют клиентам отказываться от страховки даже после истечения законных 14 дней. Например, Хоум Кредит предоставляет 21 день, а в Сбербанке период равняется 30 дням.

Но не у всех кредиторов присутствует такая лояльность к заемщикам. Большинством банком возврат страховки вообще не предполагается после истечения 2-х недель.

Если отправить претензию позже срока, указанного в законе, практически стопроцентно в ней будет отказано. В ответе приводится ссылка на пункт соглашения, где указывается, что услуга страхования предоставлена по добровольной заявке клиента. В подобных ситуациях без судебного разбирательства обойтись не получится, лучше воспользоваться услугами юриста, который способен отыскать какую-нибудь лазейку. На практике получить деньги оказывается довольно трудно.

Заемщику необходимо составить претензию

Лица, оформившие кредит в «Альфа-Банке» и купившие полис у «АльфаСтрахование», могут отказываться от услуг в любой срок. Эти учреждения распределяют стоимость страховки в ежемесячные платежи. В финансовых организациях, где цена страхового полиса оплачивается вперед, возврат денег может зависеть лишь от аппарата управления и текста соглашения. На практике иногда встречаются случаи, когда банками не отказывается в возмещении уплаченных средств по окончании периода охлаждения.

Возврат страховки при досрочном погашении

Можно ли вернуть назад деньги за страховку, когда получилось выплатить кредит раньше срока? Данный вопрос беспокоит практически всех должников. Оформление полиса производится период действия кредитного соглашения. Следовательно, когда человек исполняет свое обязательство перед банком, он вправе потребовать вернуть ему часть финансовых средств от стоимости страхования.

Например, кредитные договор заключался на 3 года, сумма полиса составляла 60000 руб. За 2 года заемщик выплатил долг полностью. На следующий год ему не нужна эта услуга страхования. Соответственно, он вправе забрать себе неиспользованные 20000 руб.

Чтобы получить полагающиеся деньги после погашения займа, следует посетить банк и составить соответствующее заявление. Причем его можно подать вместе с заявкой на досрочное закрытие кредита либо после осуществления полной выплаты. Не стоит возмущаться, если менеджер отправит клиента решать вопрос возвращения средств со страховой фирмой. Никаких нарушений здесь нет, нужно лишь взять в банке справку о погашении финансовых обязательств.

Возврат страховки после досрочного погашения кредита

Возвращать страховку самому или через юристов

Если запланировано вернуть выплаченные за полис средства в первые две недели, то юридическая помощь не потребуется. Но при обращении после истечения этого времени, процесс намного усложняется. Когда от банка приходит уведомление об отказе в выплате, то без юриста не обойтись.

Юрист помогает решить проблему возврата денег за страховку

Профессионалом оказываются следующие услуги:

- ведение дела, представление интересов клиента в суде;

- консультации, касающиеся возврата денежных средств;

- поиск доказательств факта навязывания дополнительных услуг;

- сбор подтверждений в пользу недействительности договора страхования (ошибки, несоответствия в тексте документа).

Также клиент может действовать исключительно по подсказкам юриста. В результате переговоры с банком будут проходить более продуктивно, в результате конфликт может разрешиться до суда.